アフィリエイトの功罪

ojiki

経済的自由への途

複数の銀行や証券会社等の残高や入出金等の履歴を一括管理でき、資産や収支を把握する上で便利なアカウントアグリゲーションサービス。

マネールックやマネーツリー、人生通帳等があるが、私は「マネーフォワード」を使っている。

対応している金融機関等の数が最も多く、使い勝手もよいからだ。

さて、このマネーフォワードには有料のプレミアムサービスがある。

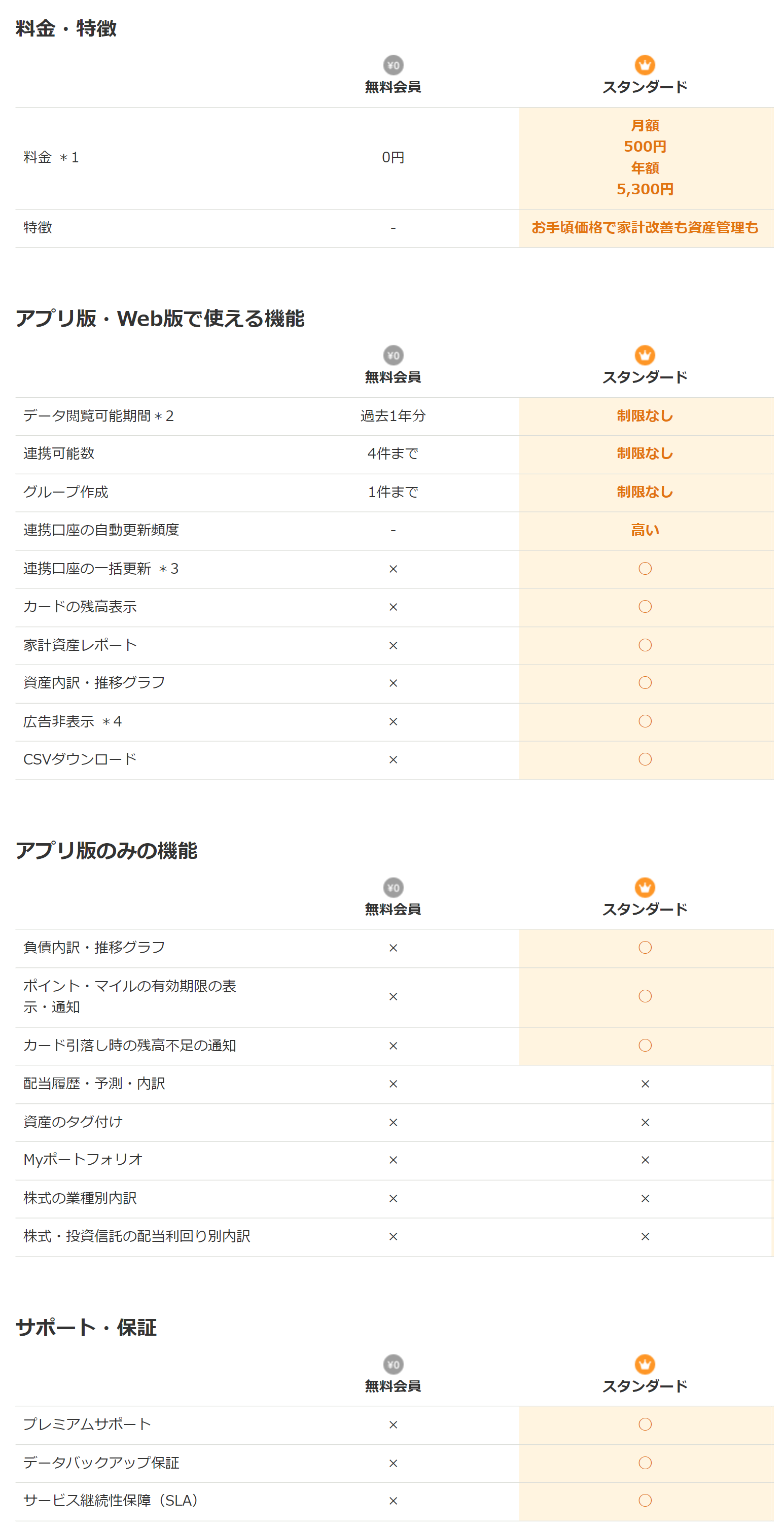

料金は月額500円、年額だと5,300円となっている。

無料サービスでも満足はしているが、さらにお金を払うだけの価値が、有料サービスにあるのか考えてみた。

2022/12/7より、連携できる金融関連サービスの数が、10件から4件に減らされた。

この大改悪により、無料版=試用版 としての位置づけとなり、実際に活用する場合は課金がほぼ必須となってしまった。

それに伴い、プレミアムサービスを実際に利用した上で、当記事を大幅に改訂している。

プレミアム機能について11の項目が挙げられているので、それぞれ検討していく。

1年以上前の家計簿や資産推移を振り返ることができます。過去と比較して家計が改善しているかどうかもわかります。

たとえば水道光熱費等を、前年同期と比較できる点はよい。

また、お年玉をいくらあげたっけ? と思ったときに確認できるのもよかった。

ただ、現在の資産・負債残高の管理をメイン用途としている私にとっては、絶対に必要かと言われると微妙なところ。

金融機関やサービスとの連携が制限なく利用できるから、すべての資産とお金の流れを一元管理できます。

無料版では、無制限→10件→4件 と改悪されてきた。

キャッシュレス化による決済手段の多様化もあり、活用している金融関連サービスが4件以下という方は大変少ないのではないか。

よって、大多数の方にとって、マネーフォワードを利用する場合は課金が必須と言えそうだ。

下表を参考に、利用するサービスを検討いただきたい。

| 連携件数 | サービス名 | 料金 |

| 4件以下 | マネーフォワード | 無料 |

| 5~10件 | 金融機関・特定サービス向け マネーフォワード | 無料 |

| リンククロス家計簿 | 無料 | |

| 11件以上 | マネーフォワード プレミアム | 500円/月 または 5,300円/年 |

| おかねのコンパス | 無料 |

どうしても無料で多数の金融関連サービスと連携したい場合、同社と東海東京証券が提供する類似サービス、「おかねのコンパス」を利用する手もある。

従来のマネーフォワードと同様、無制限に金融機関・サービスを登録できるというのはとてもよい。

※「おかねのコンパス」については、後日記事を作成します。

ボタン1つで、全ての連携先の最新情報を更新できます。

私は連携先が100を超えているため、これは便利といえば便利だが、正直なところ必要はない。

100のうち、最新情報を見たいものは3つ程度なので、自分でひとつひとつ更新したところで大した時間のロスはない。

また、自動更新の頻度が高くなるらしいが、1日に1回更新すれば十分だ。

PCでもスマホアプリでも広告が非表示に。(自社提供サービスに関する案内を除く)

マネーフォワードを使っていて、広告が目障りだと思ったことは一度もない。

それに、これほど良いサービスを無料で使わせてもらう以上、広告が表示されていても何も文句はない。

よっぽど広告レイアウトが酷いことにならない限り、広告を非表示にするために課金することはないだろう。

ただ、無料で使わせてもらっている分には広告は気にならなかったが、プレミアムでも出て来る「自社提供サービスに関する案内」は少々目障りである。

設定で非表示にできるよう対応してほしい。

推移グラフを見れば、資産全体の増減の動きが、視覚的に分かります。

これはたしかに良い機能である。

内容も改善されており、個別の資産について詳しい情報を見られるようになった。

しかし、私の場合、日々値動きを追わなければいけないような投資はしていないし、していたとしても個別の証券アプリで確認すれば済むので、常に見られる状態である必要はない。

年に1、2回、その月だけ課金すれば足りるだろう。

用途別に口座を分けられるので、各グループでの総額等がすぐ確認できます。

課金してまで使いたいものではないが、家族の資産を一括管理している場合には、グループ分けできると便利だろう。

家族の分、別のアカウントを作った方がよいとは思うが。

あらゆるデータの分析と評価が、凝縮されているので月次の情報をまとめて見られます。

あれば、家計改善をちょっと意識するかもなー、という程度。

ただ、これを見て改善するような人は、これが無くても日々改善している気がする。

FPへの相談や生命保険、インターネット回線等、自社の提供するサービスの利用につなげたいという意図もありそう。

あなたのライフプランにあわせて資産の見通しがわかります。

ライフプランシミュレーションであれば、全銀協ので十分だ。

また、マネーフォワードと提携しているSOMPOひまわり生命が提供する「ライフプランコーチ」アプリでも、ライフプランシミュレーションが可能だ。

万が一システムセンターなどで障害があった際にデータ復旧を行えるように運用するサービス。

ほぼクレジットカードや電子マネーでの支払いなので、手入力の情報が消えたところでダメージはあまりない。

そもそも無料版では過去1年間分しか見られないので、大して影響はないだろう。

ご質問や不具合などがあった場合には、プレミアムユーザーを優先的にサポートします。

現状でも迅速な回答をいただいているため、これ以上は望まない。

ただ、今後利用者が増えてくれば、無料ユーザーへの回答は遅れてしまうかもしれない。

サービスの稼働時間を99.5%以上維持することを保証。

多少使えない時間が長くなっても、そんなに気にはならない。

なお、99.5%未満になった場合、時間に応じて割引されるらしい。

ここまで11のプレミアム機能について検討してきたが、私にとっては月額500円の価値は見出せなかった。

中には利用したいものがあったが、要らない機能も多々あり、抱き合わせ感が拭えない。

金融関連サービスの残高・入出金管理だけであれば、「100円+連携数×1円」くらいが妥当に思える。

100件連携していれば月額200円ってところだ。

機能を選択制にする、連携数に応じた従量課金にする、広告を増やす、等して料金を下げてほしいところだが、利益を最大化したい企業としては、そうもいかないのだろう。

とはいえ、連携可能数を4件に制限されてしまったとなると、無料版は使い物にならず、泣く泣く課金するか「おかねのコンパス」等への移行を検討せざるを得ない。

また、最近はAdobeもそうだが、買い切りではなく月額料金制でずっと支払い続けるものが増えてきている。

個人的にはあまり好きでないのだが、企業にとっては長い目で見ればより大きな利益を上げられるので、この流れは変わらないだろう。

ただ、月額制で課金の敷居が低くなっている分、退出への抵抗もなくなってしまうので、良いものを提供し続けることができなければ、すぐに客は離れていくことだろう。

サービスを選択する際には、利便性だけでなく継続性という視点も必要だと思うが、マネーフォワードについては常に改善が図られているため、今後も大丈夫な気はしている。

そのうち、課金してもよいと思える機能が追加されるかもしれない。

それではノシ